Dentro de las conocidas como Operaciones Corporativas, cobran especial relevancia en el momento actual, las Operaciones de Escisiones Empresariales.

Estas operaciones tienen como objetivo principal, en la tipología de Sociedades que nos ocupa, la segregación del patrimonio empresarial atendiendo a criterios de racionalización y separación de actividades no vinculados con la actividad principal recogida en el documento de clasificación de contratista, resultando conveniente para separar los activos afectos a la actividad de los que no lo están. Adicionalmente, se separan los riesgos asociados a cada una de las actividades, protegiendo el Patrimonio Neto Contable y garantizando la solvencia económica a efectos del mantenimiento de la clasificación.

La escisión resulta de gran utilidad para separar actividades en procesos de reorganización empresarial, bien porque se desee transmitir una de esas actividades, o bien para racionalizar el proceso productivo de la empresa.

Desde un punto de vista económico, si la fusión es una operación de concentración empresarial, la escisión es justamente lo contrario. Implica la segregación o separación de una o más partes del patrimonio de una sociedad para aportar cada una de ellas a otra u otras sociedades.

Si la operación de escisión tiene su objeto en una división de la actividad inmobiliaria, la misma sería muy conveniente para mitigar riesgos derivados de la vinculación de los activos inmobiliarios a las contingencias relacionadas con el desarrollo de la actividad principal.

Este trabajo de reestructuración societaria comprende dos fases diferenciadas, una primera fase de diseño de la operación, y una segunda fase de ejecución.

Para estas operaciones basadas en la reorganización empresarial existe una regulación especial en la Ley del Impuesto sobre Sociedades que contempla un régimen fiscal especial que permite evitar la tributación en dicho impuesto de las rentas puestas de manifiesto como consecuencia de dichas operaciones.

Este régimen fiscal especial de Fusiones, Escisiones, Aportaciones de activos, y Canje de Valores se aplica cuando las operaciones se efectúen por motivos económicos válidos, tales como la reestructuración o racionalización de las actividades de las sociedades afectadas.

Dentro de las posibilidades de la escisión, ésta puede ser total o parcial

La escisión total supone la extinción de la sociedad, con división de todo su patrimonio en dos o más partes, cada una de las cuales se traspasa en bloque a sociedades de nueva creación o son absorbidas por sociedades ya existentes (sociedades beneficiarias). La nueva sociedad o la absorbente, denominadas sociedades beneficiarias, emitirán acciones/participaciones que serán entregadas proporcionalmente a los accionistas/socios de la sociedad escindida que, de esta forma, se convertirán en accionistas/socios de la sociedad beneficiaria. La sociedad escindida se disuelve por virtud de la escisión.

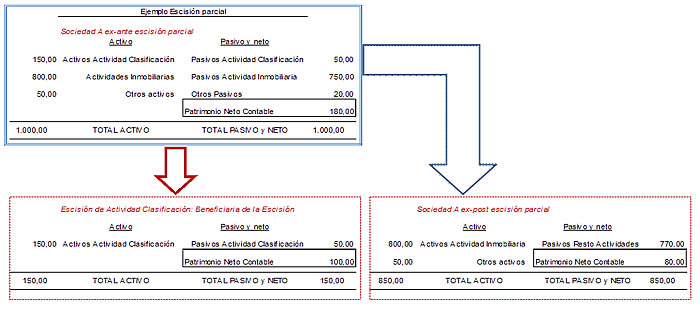

La escisión parcial se produce cuando una o varias partes del patrimonio de una sociedad (sociedad escindida) se segregan de la misma, traspasando en bloque la parte segregada a otras sociedades de nueva creación o siendo absorbidas por otras sociedades existentes (sociedades beneficiarias). En este caso no se produce la extinción de la sociedad escindida. Éste podría ser el caso de sociedades que realizan varias actividades y, en un momento determinado, deciden separarlas. Las sociedades beneficiarias emitirán el número necesario de acciones o participaciones beneficiarias que serán entregadas a los accionistas/socios de la sociedad escindida en la proporción que corresponda. En cuanto a la sociedad escindida como consecuencia de la salida de su patrimonio de las partes segregadas, se produce de una disminución del patrimonio contable que será acompañada de la correspondiente disminución de su capital social y reservas, por lo que este proceso implica una reducción de capital social.

La escisión parcial se produce cuando una o varias partes del patrimonio de una sociedad (sociedad escindida) se segregan de la misma, traspasando en bloque la parte segregada a otras sociedades de nueva creación o siendo absorbidas por otras sociedades existentes (sociedades beneficiarias). En este caso no se produce la extinción de la sociedad escindida. Éste podría ser el caso de sociedades que realizan varias actividades y, en un momento determinado, deciden separarlas. Las sociedades beneficiarias emitirán el número necesario de acciones o participaciones beneficiarias que serán entregadas a los accionistas/socios de la sociedad escindida en la proporción que corresponda. En cuanto a la sociedad escindida como consecuencia de la salida de su patrimonio de las partes segregadas, se produce de una disminución del patrimonio contable que será acompañada de la correspondiente disminución de su capital social y reservas, por lo que este proceso implica una reducción de capital social.

J. Raúl Heredia Galán

Socio Director

AllForce Capital Consulting, S.L.

MAY

2013